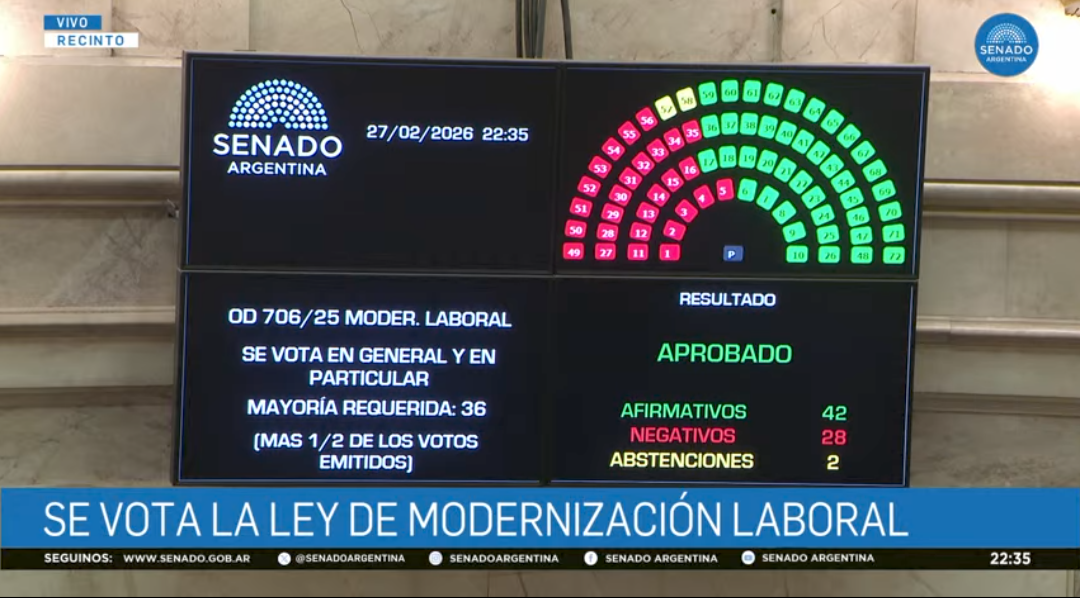

28/02/2026 06:15

28/02/2026 06:15

28/02/2026 06:15

28/02/2026 06:15

28/02/2026 06:11

28/02/2026 06:11

28/02/2026 06:11

28/02/2026 06:11

28/02/2026 06:11

28/02/2026 06:10

Concordia » El Heraldo

Fecha: 28/02/2026 04:23

Crecimiento sin trabajo: la paradoja que desnuda el 2025 Hay un dato silencioso y probablemente el más importante de la economía argentina actual: se quebró el vínculo entre actividad y empleo. Durante décadas funcionó una regla simple (con matices y rezagos): cuando la economía crecía, el trabajo terminaba acompañando. Era el corazón del contrato social implícito: podía haber inflación, turbulencia cambiaria o inestabilidad política, pero cuando la producción repuntaba, también lo hacía el empleo. En 2025 esa lógica empezó a fallar de manera visible. La economía mostró señales de crecimiento, pero el mercado laboral no mejoró en la misma dirección. La consecuencia es más que estadística: la macro puede ordenarse en algunos indicadores, mientras la vida cotidiana consumo, ingresos, expectativas no recupera estabilidad. Y esto no parece un bache de ciclo: tiene rasgos de cambio estructural. La mejor forma de ver la anomalía es mirar qué está creciendo y qué empleo genera ese crecimiento. El gráfico de sectores ganadores (SIPA para empleo formal e INDECEMAE para actividad, comparando promedio 2023 vs promedio 2025) deja una conclusión contundente: de los tres sectores que más crecieron, dos incluso redujeron el empleo formal. El agro aparece como el gran ganador en actividad (+40,9%), pero el empleo formal apenas se mueve (+1,9%). Hasta ahí, podría decirse: crece, pero contrata poco. Lo verdaderamente disruptivo está en los otros dos ganadores. Minas y canteras muestran un avance de actividad (+15,0%) y, sin embargo, el empleo formal cae (-3,3%). La intermediación financiera también crece fuerte (+18,7%) y al mismo tiempo reduce empleo formal (-2,0%). Dicho sin vueltas: dos de los tres motores del crecimiento terminan expulsando trabajadores en lugar de incorporarlos, lo que empuja desempleo abierto y/o desplazamiento hacia informalidad y cuentapropismo precario. Esto no es un error de medición. Es una característica del tipo de crecimiento vigente. Los sectores que lideran el repunte son, en general, altamente capitalizados, intensivos en tecnología, con mayor automatización y escalas productivas grandes. Pueden producir más valor agregado con menos mano de obra. En términos simples: la economía puede exportar más, facturar más, acumular divisas e incluso mostrar mejoras macro sin que eso se traduzca en más empleo formal. La contracara es igual de relevante: los sectores históricamente más empleadores industria, construcción, comercio y servicios asociados al mercado interno enfrentan un contexto mucho más adverso. Y ahí aparece la asimetría social: los sectores que ganan no necesitan trabajadores; los sectores que emplean masivamente no están ganando. Por eso el crecimiento no derrama en empleo, y por eso el bienestar no mejora, aunque la macro muestre alivio. ¿Por qué pasa? Primero, por la propia estructura productiva: el agro moderno no contrata al ritmo que crece su producción porque crece por productividad (tecnología, maquinaria, logística, genética, servicios especializados) más que por incorporación masiva de mano de obra. En minería y energía, la lógica es similar: mucha inversión, mucha escala, mucho capital fijo, pero poca densidad laboral. En finanzas, la digitalización hace el resto: aumenta el volumen de transacciones y la rentabilidad sin necesidad de expandir planteles; incluso puede reducirlos. Segundo, por el entorno macro y de costos. Si el programa económico estabiliza nominalidad, pero deja crédito carísimo, la empresa que duda no contrata: ajusta estructura, terceriza, estira tiempos, automatiza o directamente achica. Si además la competencia importada se vuelve más fuerte por precios relativos, por apertura o por apreciación real y la producción local enfrenta costos logísticos, tarifas, presión tributaria y costos laborales en dólares elevados, el resultado es conocido: cae la producción local en rubros sensibles, y cuando cae la producción cae el empleo. La apertura no es el problema en sí; el problema es transitarla sin política productiva, sin financiamiento razonable y sin herramientas para que el entramado local compita y se reconvierta. Tercero, porque el mercado laboral se está reacomodando de forma defensiva. Cuando la economía crece sin empleo asalariado formal, el ajuste se manifiesta en una combinación de desempleo, subocupación e informalidad. Puede aumentar el trabajo independiente, pero no necesariamente como elección virtuosa: muchas veces es autoempleo de subsistencia. Eso sostiene una parte de la ocupación estadística, pero no construye estabilidad social ni base fiscal futura. Este punto es central para entender el riesgo hacia adelante: un programa económico puede bajar la inflación, ordenar las cuentas públicas y mejorar reservas, pero si debilita el mercado laboral, la estabilidad será frágil. Porque el empleo no es una variable más: es el principal organizador social. Sin trabajo formal no hay consumo sostenible, no hay movilidad social, no hay previsibilidad en los hogares y tampoco hay una recaudación robusta a mediano plazo. Y eso es exactamente lo que está ocurriendo hoy en la Argentina: la pérdida de empleo asalariado privado y la dificultad para crear puestos formales están dejando como salida dominante un mercado laboral más frágil, y con mayor informalidad. En otras palabras: la Argentina puede estabilizar la macroeconomía, pero si no estabiliza el empleo, esa estabilidad no va a ser sostenible. La discusión económica de 2026 y 2027 debería dejar de obsesionarse sólo con cuánto crece y empezar a medir cómo crece y a quién incluye. La nueva vara no puede ser únicamente el promedio del PBI o del EMAE: tiene que ser la elasticidad empleoproducto, es decir, cuántos puestos formales se crean (o se destruyen) por cada punto de actividad y en qué sectores. ¿Dónde debería ponerse el foco? En tres frentes simultáneos. Primero, en una estrategia de inversión que convierta el impulso de los sectores dinámicos (agro, energía/minería, finanzas) en infraestructura, crédito productivo y tecnología aplicada al entramado urbano, que es el que más empleo genera. Segundo, en un esquema de competitividad realista: integración al mundo, sí, pero con condiciones de transición. Eso incluye financiamiento posible para pymes, reducción de costos no salariales que encarecen producir localmente, mejoras logísticas y reglas estables. Tercero, en una agenda laboral y de capital humano: capacitación, reconversión y productividad. La tecnología no va a retroceder; entonces el desafío no es frenarla, sino construir empleabilidad y facilitar el pasaje desde sectores que retroceden hacia sectores que crecen, con redes de protección que no condenen a la informalidad permanente. El dato más inquietante de 2025 no es sólo que faltó empleo: es que el crecimiento puede convivir con destrucción de puestos formales en sectores ganadores, como muestra el gráfico (minería y finanzas creciendo con empleo formal en baja). Esa es la señal de época. Y es también el aviso político y económico: si no se corrige el modo en que crece la economía, podemos tener una macro más prolija, pero una sociedad más frágil. Por eso, la pregunta decisiva ya no es si la Argentina crece. La pregunta es si puede volver a crecer con trabajo, y con trabajo formal. Ese debería ser el norte: no un crecimiento que cierra en los promedios, sino un crecimiento que se sostenga en el tiempo porque incluye, integra y reconstruye el tejido productivo que le da estabilidad a los hogares. Si esa brújula no se recupera, el país podrá mostrar números mejores pero seguirá acumulando una deuda social que, tarde o temprano, vuelve a la economía.

Ver noticia original.gif)

.gif)

Examedia © 2024

Desarrollado por