25/11/2025 15:02

25/11/2025 15:02

25/11/2025 15:01

25/11/2025 15:00

25/11/2025 14:59

25/11/2025 14:58

25/11/2025 14:56

25/11/2025 14:55

25/11/2025 14:54

25/11/2025 14:54

Crespo » Paralelo 32

Fecha: 25/11/2025 13:07

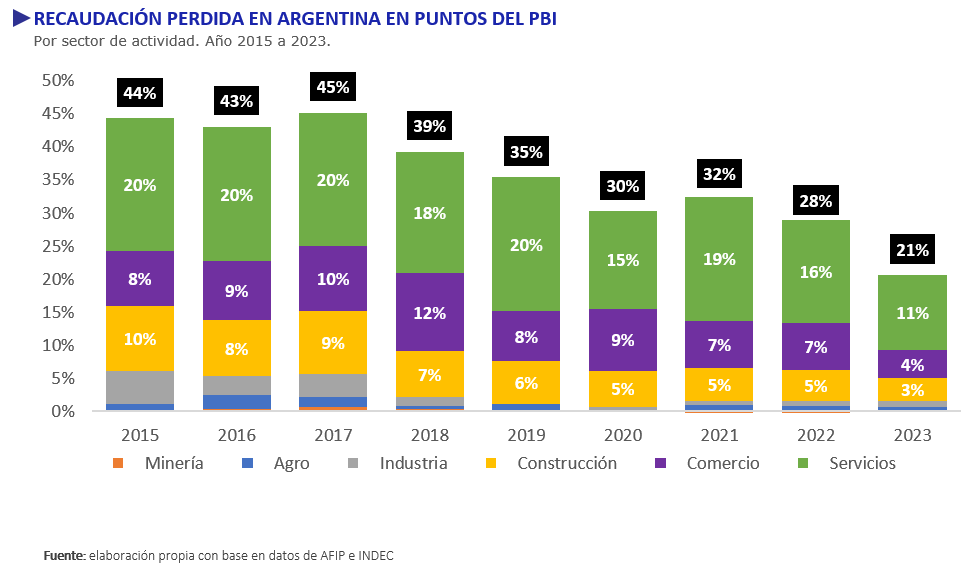

El Centro de Estudios Tributarios (CET) de la Facultad de Ciencias Empresariales de la Universidad Austral presentó su tercer informe anual sobre informalidad y evasión en Argentina, con un dato central: la evasión del IVA alcanzó en 2023 el valor más bajo de toda la serie histórica, acercándose por primera vez al 40% y acumulando una reducción de siete puntos porcentuales en solo un año. El resultado se suma a otro hecho inédito: por segundo año consecutivo, ningún sector económico aumentó sus niveles de evasión, consolidando una trayectoria descendente que había comenzado en 2022. Aunque la mejora es significativa, el impacto fiscal de la informalidad sigue siendo de magnitud. Según las estimaciones del CET, la evasión tributaria implicó en 2023 una pérdida de recursos equivalente a 21 puntos del PBI. La digitalización, un factor determinante El informe subraya que los procesos de digitalización económica fueron clave para explicar la mejora en el cumplimiento fiscal. Datos de Interbanking respaldan esta tendencia: entre 2019 y 2023, los CUITs jurídicos registrados en el sistema financiero crecieron un 15,3%, mientras que las cuentas bancarias asociadas a esos CUITs aumentaron un 42,6%. Además, las transacciones financieras entre empresas treparon un 9%, con las MicroPyMEs como principales impulsoras de ese crecimiento. “Ese salto en la formalización digital es una de las razones centrales detrás de la mejora en el cumplimiento fiscal”, señalaron los investigadores del CET. La nueva evidencia confirmaría que la caída de la evasión no responde solo a factores coyunturales, sino a un proceso estructural asociado a la mayor trazabilidad de las operaciones comerciales y la masificación de herramientas digitales. Una tendencia que se consolida El informe de diciembre de 2024 —con datos de 2022— había marcado el primer quiebre significativo en la serie histórica. Tras alcanzar un 52% en 2021, la evasión del IVA había descendido al 49% en 2022, impulsada por una evolución dispar entre actividad y recaudación (74% vs. 88%, respectivamente) y por los efectos de la moratoria de la Ley de Alivio Fiscal (27.653/2021), implementada en el marco de la pospandemia. Los resultados de 2023 profundizan ese sendero bajista y constituyen la caída más pronunciada hasta el momento. Comportamiento sectorial: mejoras generalizadas y casos excepcionales El documento remarca que en 2023 ningún sector económico incrementó sus niveles de evasión, replicando el comportamiento registrado el año anterior. Las reducciones más significativas se observaron en: Agro: caída extraordinaria de 66 puntos porcentuales . La peor campaña agrícola en 20 años y la estructura de alícuotas asimétricas generaron saldos técnicos y redujeron la evasión a niveles casi nulos. “ El agro mostró un comportamiento excepcional en 2023, pero es coherente con la tendencia bajista registrada en los últimos años ”, señalaron los autores. caída extraordinaria de . La peor campaña agrícola en 20 años y la estructura de alícuotas asimétricas generaron saldos técnicos y redujeron la evasión a niveles casi nulos. “ ”, señalaron los autores. Comercio: disminución de 14 puntos porcentuales. Aun con estos avances, los sectores que concentran el mayor potencial de recaudación perdida siguen siendo servicios, comercio y construcción. En 2023, la evasión representó pérdidas equivalentes a: 11 puntos del PBI en servicios, en servicios, 4 puntos en comercio, en comercio, 3 puntos en construcción. Estos sectores combinan altos niveles de evasión con una elevada incidencia en la recaudación potencial del IVA, por lo que continúan siendo prioritarios para políticas de formalización específicas. Evasión e informalidad laboral: una relación persistente El CET destaca que la correlación entre evasión tributaria y empleo no registrado se mantiene estable. Los sectores con mayor evasión suelen presentar también mayores niveles de informalidad laboral. Las excepciones siguen siendo el agro y la construcción. En particular, el agro volvió a exhibir en 2023 altos niveles de empleo no registrado pese a la fuerte caída en la evasión. Para los investigadores, esto demuestra la necesidad de intervenciones específicas orientadas a la formalización laboral: “La evasión cayó drásticamente en el agro, pero eso no se tradujo en mejoras en el empleo formal; se trata de un caso que requiere medidas puntuales”. Un desafío estructural aún pendiente El informe del CET concluye que la fuerte caída de la evasión en 2023 no es un fenómeno aislado, sino parte de una trayectoria consolidada, ahora potenciada por la digitalización y la mayor trazabilidad de las transacciones económicas. Sin embargo, advierte que el volumen de recursos perdidos —equivalente a una quinta parte del PBI— evidencia que la informalidad sigue siendo uno de los principales desafíos estructurales de la economía argentina.

Ver noticia original

.gif)

Examedia © 2024

Desarrollado por