14/09/2025 23:01

14/09/2025 23:01

14/09/2025 23:01

14/09/2025 23:00

14/09/2025 23:00

14/09/2025 22:59

14/09/2025 22:59

14/09/2025 22:57

14/09/2025 22:56

14/09/2025 22:56

» Primiciascorrientes

Fecha: 14/09/2025 18:10

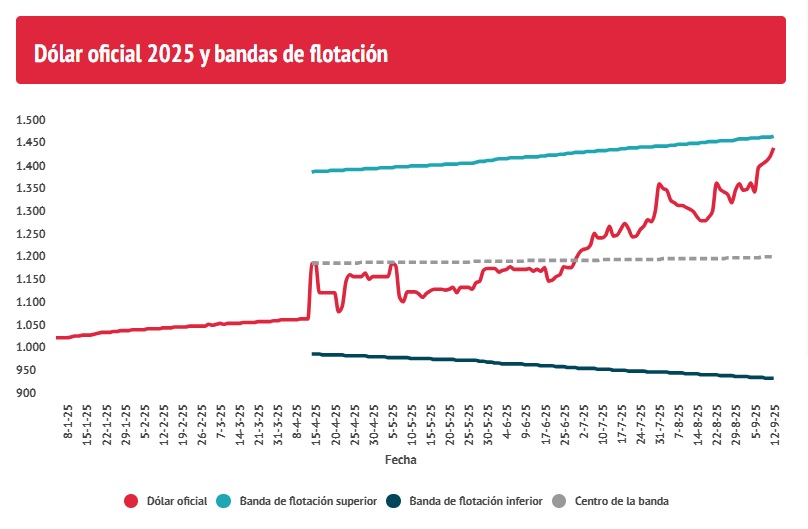

El Gobierno activó una serie de correcciones al fuerte apretón monetario aplicado en las últimas semanas para atravesar el período electoral sin sobresaltos cambiarios o inflacionarios, a costa de un freno en la actividad económica. Luego de la derrota electoral, se redefinió la estrategia: el Ejecutivo adoptó un enfoque menos intervencionista en el tipo de cambio, toleró un dólar cercano al techo de la banda y proveyó liquidez al sistema bancario para aliviar el costo financiero y reducir las tasas de interés. El papel protagonista que asumió el Ministerio de Economía antes de los comicios, a través de la venta directa de dólares del Tesoro, fue reemplazado por una participación más activa de la autoridad monetaria. El mercado percibió que el Palacio de Hacienda optó por apartarse de la plaza cambiaria y permitir una suba del dólar por encima de $1.400. El techo de flotación, situado cerca de $1.470, aún no fue puesto a prueba por los operadores. Si esto ocurriera, se prevé una intervención directa del Banco Central, que cuenta con mayores recursos que el Tesoro. Como contrapartida de la menor intervención cambiaria, el Banco Central asumió un liderazgo en el mercado de pesos. Según informes de mercado, se analizaron las causas y consecuencias de estas medidas correctivas y sus posibles efectos a futuro. La consultora PxQ que dirige el ex viceministro Emmanuel Álvarez Agis, destacó que el desarme de las Letras Fiscales de Liquidez (LEFI) -con vencimiento a un día- desembocó en una crisis financiera que culminó con la derrota electoral, y que, en lugar de profundizar una dirección ortodoxa, se retomó el pragmatismo acudiendo a los pasivos remunerados del Central para bajar las tasas sin afectar el tipo de cambio. Esta decisión implicó una intervención directa de la entidad, absorbiendo pesos y fijando un techo para la tasa. El Banco Central trasladó la tasa de referencia a la caución y al REPO interbancario, empezando la semana en torno al 45% y ubicándose en 35% desde el miércoles. El stock de pasivos remunerados ya llegó a $4,5 billones, lo que enfatiza la importancia de esta herramienta para gestionar la liquidez, mencionó la consultora de marras.

Ver noticia original

Examedia © 2024

Desarrollado por