08/07/2025 20:06

08/07/2025 20:06

08/07/2025 20:05

08/07/2025 20:05

08/07/2025 20:05

08/07/2025 20:04

08/07/2025 20:04

08/07/2025 20:04

08/07/2025 20:02

08/07/2025 20:02

Crespo » Paralelo 32

Fecha: 08/07/2025 12:09

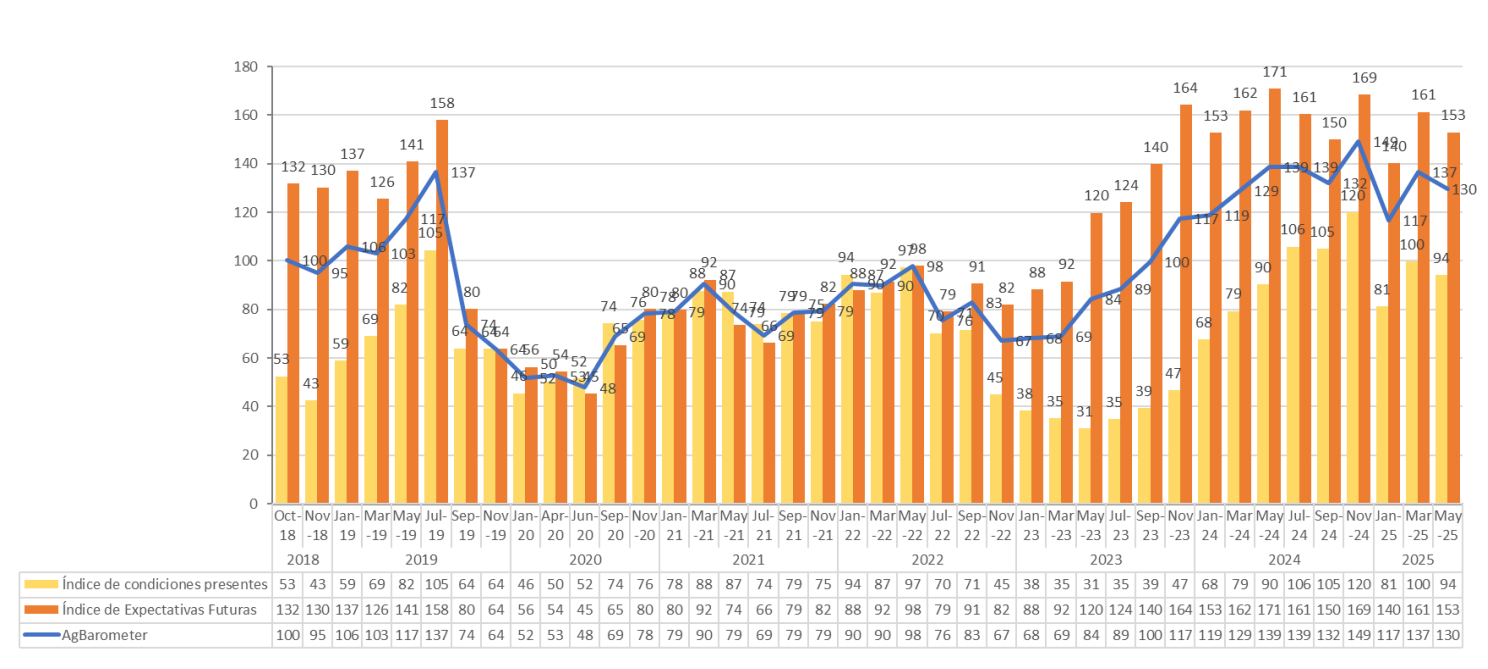

En medio de un contexto económico y político marcado por la volatilidad, la confianza del sector agropecuario argentino registró una nueva caída en el bimestre mayo-junio, encendiendo señales de alerta sobre las inversiones en el campo. Así lo revela la última medición del Ag Barometer Austral, elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, que marcó una baja del 5% en su índice general, pasando de 137 puntos en marzo a 130. El informe, que se elabora en base a encuestas a productores agropecuarios de todo el país, refleja un marcado deterioro en la percepción de las condiciones actuales y, sobre todo, de las expectativas futuras, que registraron una caída del 19% en relación a la medición anterior. Inversión en pausa Uno de los datos más preocupantes es la caída del Índice de Expectativas de Inversión, que bajó de 82 a 75 puntos (-8,5%) en relación a marzo, y acumula un retroceso del 32,5% desde noviembre de 2024. Actualmente, el 63% de los productores considera que no es un buen momento para invertir, lo que representa un aumento frente al 59% registrado en la medición anterior. “El productor necesita rentabilidad, pero también reglas de juego claras y estables para planificar a largo plazo. Hoy ese escenario no está presente”, advirtió Carlos Steiger, director del Ag Barometer Austral. El índice de Condiciones Presentes cayó a 94 puntos, ingresando en terreno negativo, mientras que el de Expectativas Futuras se ubicó en 151, 12 puntos por debajo del último registro. Factores que explican la caída Según el informe, la pérdida de confianza se explica por una combinación de factores locales e internacionales que afectan directamente la rentabilidad del sector: Persistencia de retenciones a la soja y el maíz, que no enfrentan países competidores. Precios internacionales deprimidos para cereales y oleaginosas. Altos costos logísticos, inflación en dólares de insumos y tasas de interés reales elevadas. Deterioro de la infraestructura y falta de financiamiento a tasas razonables. Incertidumbre externa por los conflictos bélicos en Medio Oriente y políticas erráticas del gobierno de Donald Trump en EE. UU., que aumentan la inestabilidad en los mercados globales. En este escenario, muchos productores muestran cautela. La mayoría continúa esperando definiciones clave en política agrícola, especialmente en torno a retenciones y tipo de cambio. Ganadería, la excepción posible El informe detecta una oportunidad incipiente en el sector ganadero, gracias a la suba de precios internacionales de la carne vacuna, que en mayo alcanzaron niveles récord según el índice de la FAO. Aunque aún no se traduce en decisiones firmes, existe expectativa de que comience un proceso de retención de vientres e inversión en ganadería, especialmente si se sostienen los valores actuales del mercado exportador. “El stock ganadero ronda los 52 millones de cabezas, lejos del pico de 2007. Aumentarlo es clave para abastecer el mercado interno y ganar presencia en el comercio internacional”, señaló Steiger. Retenciones: baja parcial, efecto limitado Otro de los temas abordados fue la reacción del agro ante la baja parcial de retenciones, cuya vigencia concluyó el 30 de junio. Pese a que el beneficio mejoró la rentabilidad en el corto plazo, la falta de señales claras sobre su continuidad provocó que muchos productores esperaran hasta último momento para comercializar. Durante el mes de junio, se aceleraron las ventas: el 72% de los productores asumía que no habría prórroga. Solo un reducido grupo aún confía en una eliminación total de retenciones tras las elecciones legislativas de octubre. “La baja temporal fue positiva, pero sin certidumbre, su impacto fue limitado. La confianza en la política agropecuaria sigue siendo baja”, evaluó Steiger. Trigo y alquileres: sin grandes cambios A pesar del contexto, la campaña de trigo 2025/26 se mantiene estable: el 86% de los encuestados no modificó su planificación de siembra, y el 71% considera que los precios actuales no son determinantes en esa decisión. Lo mismo ocurre con los arrendamientos rurales: el 71% reporta que no hubo cambios respecto de la campaña anterior, mientras el resto se divide entre quienes registraron alzas o bajas. La medición de mayo-junio 2025 del Ag Barometer Austral confirma un panorama de incertidumbre y freno en la inversión en el agro argentino. Aunque la confianza general aún se sostiene en terreno positivo, la pérdida de dinamismo y la desconfianza respecto al futuro plantean desafíos crecientes para un sector clave de la economía. El potencial de la ganadería y el mantenimiento de planes en cultivos como el trigo son señales de resiliencia, pero sin un marco estable y previsibilidad a mediano plazo, el repunte en la inversión parece todavía lejano.

Ver noticia original

300 x 300 px.gif)

Examedia © 2024

Desarrollado por