24/04/2026 12:53

24/04/2026 12:50

24/04/2026 12:48

24/04/2026 12:48

24/04/2026 12:44

24/04/2026 12:43

24/04/2026 12:43

24/04/2026 12:40

24/04/2026 12:40

24/04/2026 12:39

Parana » Uno

Fecha: 24/04/2026 11:24

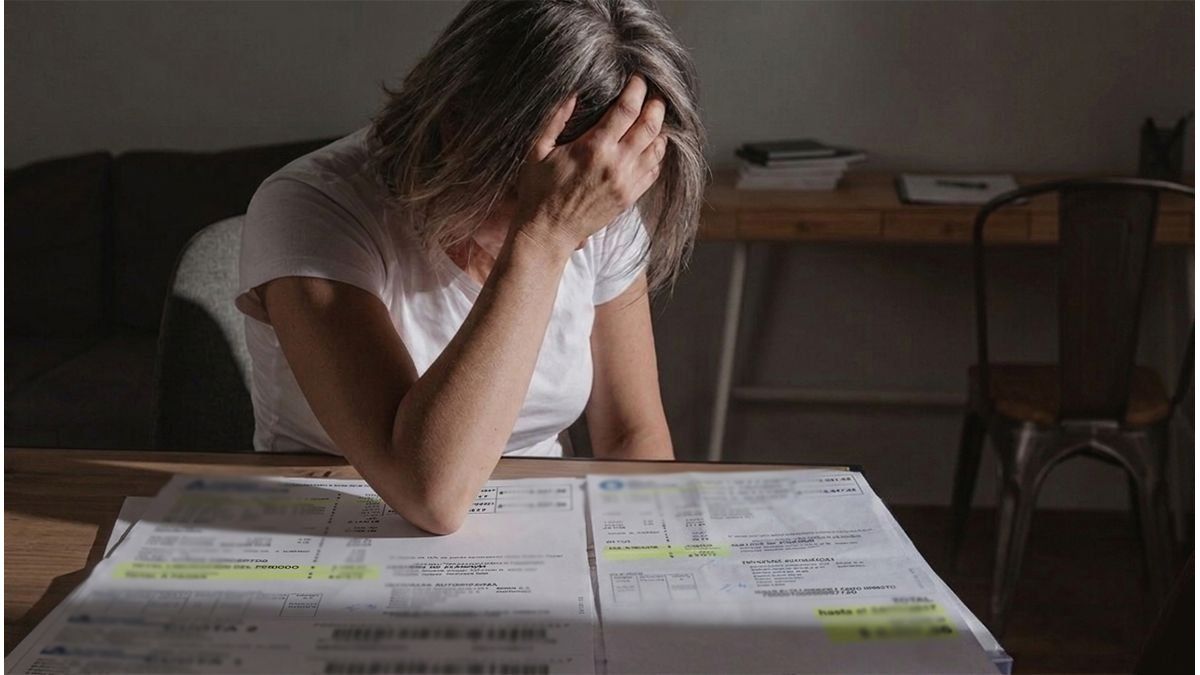

La crisis económica que atraviesa la Argentina tiene su reflejo directo en los tribunales de Entre Ríos. Allí, en expedientes que hasta hace poco eran excepcionales, comienza a consolidarse una tendencia preocupante: trabajadores formales, con empleo estable en el Estado, que terminan solicitando su propia quiebra. El fenómeno -que se refleja en sentencias y el Boletín Oficial entrerriano- expone con crudeza un dato estructural: el salario dejó de ser garantía de subsistencia y, en muchos casos, ni siquiera alcanza para sostener el pago de deudas básicas. Quiebra de trabajadores: más resoluciones judiciales encienden el alerta en Entre Ríos La crisis económica empuja a trabajadores a la quiebra personal por salarios insuficientes frente a deudas crecientes. El deterioro no es aislado. Más de dos millones de créditos ingresaron en situación de atraso en el país, con fuerte peso de tarjetas, fintech y entidades no bancarias. El endeudamiento ya no responde a la compra de bienes durables, sino a gastos corrientes: alimentos, medicamentos, alquiler. En ese contexto, la morosidad crece y empuja a sectores medios y trabajadores estatales a un escenario límite. Casos recientes Los expedientes judiciales recientes en Entre Ríos permiten ponerle rostro a esta crisis. Uno de los casos más ilustrativos es el de R, empleada del Ministerio de Desarrollo Humano, quien llevó su caso a la Justicia. Hasta mayo de 2025, según relató en los Tribunales, su economía era ajustada pero manejable. Sin embargo, el peso de las deudas terminó por desbordar cualquier margen. Con un salario de aproximadamente $1.192.000, los descuentos alcanzaban los $952.000, dejándole un ingreso neto cercano a los $239.000. Ese monto no solo resultaba insuficiente para sostener a sus hijos, que están exclusivamente a su cargo, sino que tampoco cubría el alquiler mensual de más de $347.000. Su pasivo, compuesto por 12 acreedores, ascendía a $12.646.000. La cesación de pagos se produjo en mayo de 2025, cuando dejó de cumplir con la mayoría de sus obligaciones, salvo aquellas que se debitaban directamente de su salario. El juez finalmente declaró su quiebra el 18 de marzo de este año. Una situación similar atravesó. E.B., quien combinaba dos empleos uno en una asociación civil y otro en el Estado provincial para sostener a sus dos hijos menores. Su equilibrio financiero se quebró hacia mayo de 2025, luego de haber mantenido cierta estabilidad hasta fines de 2024. Con un pasivo estimado en más de $10.870.000, su situación crediticia ya era crítica: registros del Banco Central la ubicaban en categorías que van desde con problemas hasta irrecuperable, con deudas en bancos y financieras. Em el expediente judicial detalló descuentos constantes en sus haberes y la imposibilidad de cubrir gastos básicos del hogar. El juez de Primera Instancia en lo Civil y Comercial Nº 9 de Concursos y Quiebras, Ángel Moia, acreditó su estado de insolvencia y declaró su quiebra el 6 abril de este año. El caso de A.C, trabajador del Ministerio de Salud en Villaguay, muestra otro recorrido dentro del mismo problema. En su presentación en la Justicia de su localidad, ubicó el inicio de la cesación de pagos a comienzos de 2024, cuando comenzaron los descuentos y las intimaciones de acreedores. Su planteo ante la Justicia no solo expone la imposibilidad de afrontar la deuda, sino también el riesgo de no poder cubrir necesidades vitales básicas. A diferencia de otros expedientes, C. había solicitado un concurso preventivo, buscando evitar la quiebra, pero su situación evidencia la misma matriz: ingresos insuficientes frente a un endeudamiento creciente. El juez Civil y Comercial Nº 2 de Villaguay, Alfredo Alesio Eguiazu, declaró la quiebra el 18 de marzo. Más extremo aún resulta el caso de un policía de Paraná. Con apenas un año y medio de antigüedad en la fuerza, percibía un salario bruto cercano a $1.137.000. Sin embargo, los descuentos lo dejaban con apenas $40.000 disponibles. Su pasivo superaba los $10.755.000, concentrado en solo cuatro acreedores. La precariedad de su situación lo llevó a vivir en una dependencia policía de la capital entrerriana, al no poder afrontar un alquiler. Incluso relató que antes de su crisis podía ayudar económicamente a sus abuelos jubilados, algo que hoy le resulta imposible. Tras una primera negativa judicial por parte de Moia, la Cámara de Apelaciones revocó la decisión y se dictó su quiebra el 20 de marzo, según la resolución a la que accedió UNO. En la misma línea se inscribe el caso de una empleada municipal de Colonia Avellaneda. Con un salario de poco más de $1.052.000, los descuentos por créditos alcanzaban los $872.000, reduciendo significativamente su ingreso disponible. Madre soltera, sin cuota alimentaria, y con 13 acreedores que sumaban más de $15.423.000, su situación se tornó insostenible a mediados de 2025. La imposibilidad de afrontar cuotas y el impacto de los débitos automáticos fueron determinantes en el deterioro de su economía familiar. La Justicia consideró acreditada la cesación de pagos y decretó su quiebra. Finalmente, el caso de N.M. refleja no solo el peso de las deudas, sino también la fragilidad social que las rodea. Empleada administrativa del Ministerio de Salud, con un salario bruto de $1.284.927, terminaba percibiendo apenas $186.046 tras los descuentos. Divorciada, con tres hijas a cargo y sin asistencia económica de los padres, su situación habitacional dependía de la ayuda de su hermana. En una primera instancia, la Justicia rechazó su pedido de quiebra al considerar que no había elementos suficientes para acreditar la cesación de pagos. Sin embargo, la decisión fue posteriormente revocada, reconociendo la gravedad de su situación y declarando su quiebra el 20 marzo de 2026. Estos casos, con matices propios, comparten un denominador común: el desfasaje entre ingresos y deudas. La combinación de salarios congelados, inflación persistente y acceso fácil al crédito muchas veces a tasas elevadas configura una trampa difícil de eludir. Cuando el ingreso formal queda absorbido por descuentos automáticos, el margen de maniobra desaparece y la quiebra personal deja de ser una excepción para convertirse en una salida inevitable. En los tribunales entrerrianos, esta tendencia comienza a consolidarse como un síntoma más de una crisis que ya no distingue sectores. Proyectos en el Congreso La semana pasada, en la Comisión de Defensa del Consumidor de la Cámara de Diputados de la Nación se expuso un informe del Centro de Economía Política Argentina (CEPA) en el que se detalló que, a febrero de este año, la morosidad en entidades financieras alcanzó el 11,2%, mientras que la que corresponde a entidades no financieras llegó al 29,9%, con tasas anuales (en torno al 70% para préstamos personales bancarios) por encima de la inflación proyectada. En ese marco, se precisó que hay 4,8 millones de personas en la Argentina con mora superior a los 3 meses, lo que representa un crecimiento del 45% (cerca de 1,5 millones) con respecto a febrero del 2024. En dicha Cámara hay seis proyectos que contemplan distintas estrategias para abordar la situación. Todas son impulsadas por legisladores opositores. Una iniciativa, por ejemplo, apunta a la creación de un Programa de desendeudamiento de las familias argentinas que implica una línea de crédito directa del ANSES para jubilados, trabajadores, monotributistas y otros beneficiarios de planes sociales. Otra plantea declarar la emergencia por dos años en materia crediticia de los hogares, impulsando medidas para aliviar el sobreendeudamiento.

Ver noticia original.gif)

.gif)

Examedia © 2024

Desarrollado por