17/04/2026 12:09

17/04/2026 12:08

17/04/2026 12:08

17/04/2026 12:06

17/04/2026 12:06

17/04/2026 12:05

17/04/2026 12:05

17/04/2026 12:04

17/04/2026 12:04

17/04/2026 12:03

Crespo » Paralelo 32

Fecha: 17/04/2026 11:22

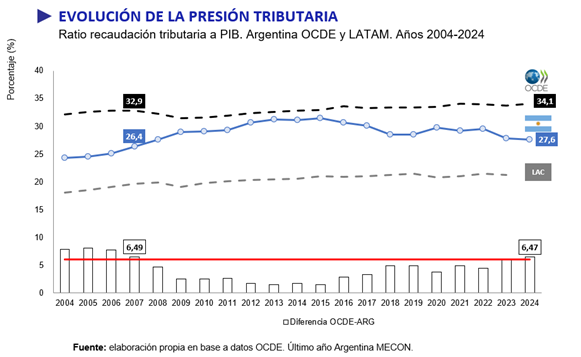

Un informe del Centro de Estudios Tributarios de la Universidad Austral, elaborado por los especialistas Diego Rivas y Lucio Cardinale-Lagomarsino, advierte que el sistema tributario argentino atraviesa una etapa de transición, con señales de mejora en algunos indicadores pero aún condicionado por una elevada carga y altos costos de recaudación. El estudio, correspondiente a abril de 2026, señala que la presión tributaria en el país alcanzó el 27,6% del PBI en 2024, por debajo del promedio de los países de la OCDE, que se ubicó en 34,1%. De este modo, la brecha volvió a superar los seis puntos porcentuales tras 17 años, aunque Argentina continúa por encima del promedio de América Latina. Menor presión, pero por factores puntuales Uno de los principales factores detrás de la reducción reciente fue la eliminación del impuesto PAIS, que entre 2023 y 2025 dejó de representar 0,79 puntos del PBI. En paralelo, los denominados impuestos de emergencia como el impuesto al cheque y los derechos de exportación redujeron su peso en la recaudación total al 12% en 2025, frente al 17% registrado en 2024, alcanzando uno de los niveles más bajos desde 2004. Las más leídas Otro elemento clave fue la desaceleración inflacionaria. Según el informe, la inflación medida por el índice de precios implícito del PBI se ubicó en 39,1% en 2025, el valor más bajo desde 2017. Esto redujo el denominado impuesto inflacionario a 1,1% del PBI, uno de los registros más bajos en dos décadas. El peso de la inflación como impuesto invisible y regresivo cada vez toma menor relevancia, destaca el documento. Persisten los problemas de fondo A pesar de estos avances, el informe advierte que el sistema tributario argentino continúa mostrando debilidades estructurales. Entre ellas, una carga impositiva elevada en comparación con la región y, especialmente, altos costos de recaudación. Mientras América Latina logró reducir estos costos, Argentina los incrementó hasta alcanzar 1,31 unidades monetarias por cada cien unidades recaudadas, reflejando un sistema más complejo y menos eficiente. Este escenario impacta directamente en el índice de performance tributaria, que apenas pasó de 4,3 a 4,4, manteniéndose en niveles de cumplimiento parcial en términos de eficiencia y suficiencia. Pese al superávit fiscal, la carga y la complejidad tributaria impiden que mejore la performance del sistema tributario, sostiene el informe. Reformas pendientes El trabajo también plantea que la situación podría haber sido más favorable si se hubiera avanzado con la reducción de la alícuota del impuesto a las ganancias para sociedades, incluida originalmente en el proyecto de Ley de Modernización Laboral. De haberse implementado, el índice de desempeño podría haber alcanzado 4,6, acercándose a los mejores valores históricos. Además, la medida habría beneficiado a unas 56.000 empresas, equivalente al 34,3% de las sociedades alcanzadas por este tributo. Un sistema en transición En síntesis, el sistema tributario argentino muestra una mejora en algunos indicadores clave, impulsada principalmente por decisiones puntuales y por el contexto macroeconómico. Sin embargo, la persistencia de una estructura compleja y costosa continúa limitando su competitividad. El informe concluye que el desafío hacia adelante será avanzar en reformas de fondo que permitan consolidar los avances recientes y mejorar la eficiencia del sistema, más allá de los cambios coyunturales.

Ver noticia original.gif)

.gif)

Examedia © 2024

Desarrollado por