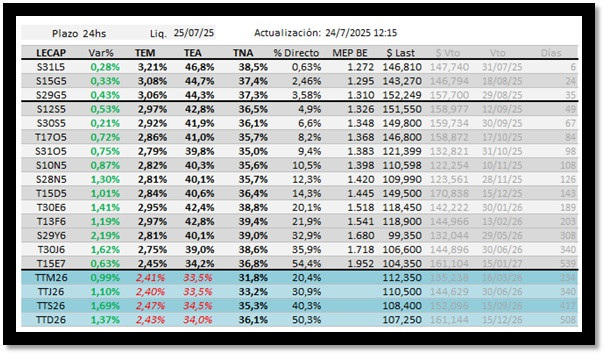

25/07/2025 21:48

25/07/2025 21:48

25/07/2025 21:48

25/07/2025 21:47

25/07/2025 21:47

25/07/2025 21:47

25/07/2025 21:46

25/07/2025 21:46

25/07/2025 21:45

25/07/2025 21:45

Parana » Asdigitalnews

Fecha: 24/07/2025 23:31

El reciente giro en la política monetaria argentina ha desatado un verdadero terremoto en los mercados. Con la eliminación de las LEFIs, el Banco Central de la República Argentina (BCRA) ha abandonado la fijación de una tasa de interés de referencia explícita, dando paso a un esquema donde el precio del dinero emerge de la interacción diaria entre la oferta y la demanda. Este cambio, aparentemente sutil, es en realidad una transformación fundamental que reconfigura el rol del Estado en la economía y redefine las reglas del juego para bancos, inversores y el propio Tesoro. La Enseñanza Económica de la Tasa Endógena: Entre la Disciplina y el Riesgo Hasta hace poco, la política monetaria argentina se basaba en la comodidad de una tasa de interés fija, garantizada por el Estado. Los bancos, ante un excedente de pesos, podían recurrir a las LEFIs, obteniendo un rendimiento seguro y predecible. Esta tasa funcionaba como un ancla, un faro en la navegación financiera. Sin embargo, esta aparente estabilidad tenía un costo oculto: la incompatibilidad con la disciplina monetaria. Un programa de control de agregados monetarios, que busca limitar la cantidad de dinero en circulación, no puede coexistir con una tasa garantizada. Si el BCRA se compromete a controlar la cantidad de pesos, pero simultáneamente ofrece una tasa atractiva sin importar la liquidez del mercado, el incentivo para la expansión monetaria se mantiene. En esencia, el Estado terminaba subsidiando la liquidez bancaria y desincentivando la asignación eficiente del capital hacia el crédito y la inversión productiva. La tasa fija, lejos de ser un pilar de estabilidad, era un obstáculo para que la escasez o abundancia de pesos se reflejara en precios relativos, distorsionando las señales económicas. Con la adopción de la tasa endógena, el precio del dinero se convierte en una variable de ajuste real. Si los pesos escasean, la tasa sube; si sobran, baja. Este mecanismo, simple en su lógica, es revolucionario para un país acostumbrado a las intervenciones estatales en el mercado monetario. Ya no hay una "tasa objetivo" impuesta por el BCRA, sino una "tasa resultado" que se forma en las negociaciones diarias. Esta flexibilidad genera incentivos más sanos para la asignación de recursos, pero también introduce una mayor volatilidad y fragilidad en un mercado aún en desarrollo como el argentino. La experiencia inicial de este nuevo régimen ha sido caótica, con la tasa de caución a un día oscilando salvajemente. La ausencia de un ancla explícita y la decisión del gobierno de no intervenir activamente en este "experimento en vivo" generaron incertidumbre y pusieron a prueba la resiliencia del sistema financiero. No obstante, después de la turbulencia inicial, el mercado ha comenzado a encontrar un cierto equilibrio, demostrando que la coordinación entre los actores privados es posible, aunque no exenta de riesgos. Este nuevo esquema plantea interrogantes fundamentales: ¿cómo interpretará el mercado las señales del BCRA y el Tesoro? ¿La volatilidad de la tasa de interés se traducirá en mayores costos de financiamiento para el Estado? La próxima licitación de deuda del Tesoro será una prueba de fuego para este modelo, un "test de confianza en el régimen" que determinará si el mercado convalida las tasas operadas y si el gobierno logra mantener un equilibrio inestable pero funcional. Un Recorrido por la Historia Reciente: Comparando Enfoques Monetarios La decisión de adoptar un esquema de tasa endógena se inscribe en un debate más amplio sobre el rol del Estado en la economía y la gestión monetaria, un debate que ha marcado los últimos gobiernos argentinos. Durante el kirchnerismo (en sus distintas etapas, desde Néstor Kirchner hasta los primeros años de Cristina Fernández de Kirchner), la política monetaria tendió a estar más orientada hacia el financiamiento del gasto público y la estimulación de la demanda interna. Si bien se buscó mantener la estabilidad cambiaria y controlar la inflación, a menudo se recurrió a herramientas como la emisión monetaria y el uso de reservas internacionales para intervenir en el mercado. En este período, la tasa de interés solía ser un instrumento más al servicio de objetivos políticos y de desarrollo, y no necesariamente un reflejo puro de las fuerzas del mercado. Hubo momentos de tasas reguladas y abundante liquidez para fomentar el consumo y la inversión, aunque esto también contribuyó a presiones inflacionarias a largo plazo. El gobierno de Mauricio Macri (2015-2019) intentó un cambio de paradigma, adoptando un régimen de metas de inflación con un enfoque más ortodoxo y el uso de las LELIQs (Letras de Liquidez del Banco Central) como principal instrumento de política monetaria. El objetivo era fijar una tasa de interés de referencia para anclar las expectativas inflacionarias y retirar pesos de la economía. Si bien se buscaba una mayor transparencia y previsibilidad, la excesiva dependencia de las LELIQs generó un enorme stock de deuda remunerada del BCRA, con un costo cuasifiscal creciente que generó críticas y dudas sobre su sostenibilidad a largo plazo. La tasa, aunque fijada por el BCRA, tenía una influencia directa en el costo del crédito y en la dinámica de precios. La administración de Alberto Fernández, Cristina Fernández y Sergio Massa (2019-2023) enfrentó un escenario económico complejo, marcado por la pandemia, la guerra en Ucrania y la herencia de una elevada inflación y deuda. La política monetaria durante este período fue, en gran medida, una respuesta a las urgencias del momento. Se mantuvo una política de tasas de interés activas, a menudo elevadas para intentar contener la inflación y anclar el tipo de cambio, pero la persistencia de la emisión monetaria para financiar el déficit fiscal y las intervenciones en el mercado cambiario limitaron la efectividad de estas medidas. Si bien no se eliminó completamente la tasa de política monetaria, su influencia fue a menudo diluida por otras herramientas y presiones económicas. La gestión de la liquidez siguió siendo un desafío constante, y la tasa de interés, aunque fijada, no siempre lograba cumplir su rol de referencia clara ante la incertidumbre. Ahora, el gobierno de Javier Milei, con la eliminación de las LEFIs (sucesoras de las LELIQs y pases pasivos) y la apuesta por la tasa endógena, busca llevar la disciplina monetaria a un nuevo nivel. La premisa es que, al no fijar una tasa, el BCRA puede controlar la cantidad de dinero sin distorsionar el precio. Es un experimento radical que busca que el mercado, y no el Estado, sea el principal regulador de la liquidez. Esta es la concreción de una visión de menor intervención estatal en la economía, donde el equilibrio se busca a través de la interacción de los agentes privados, aunque esto implique una mayor volatilidad en el corto plazo. Conclusión: Un Sistema Sofisticado, Funcional y Frágil La adopción de un régimen de tasa endógena es un movimiento audaz y conceptualmente alineado con una visión de mayor libertad de mercado y disciplina fiscal. Representa un giro fundamental en la historia monetaria argentina, rompiendo con décadas de intervencionismo y subsidios implícitos. Sin una tasa fija ni un ancla formal, el éxito de este sistema depende críticamente de la confianza y la coordinación entre los actores privados: bancos, Tesoro y el propio mercado. Para que este modelo sea sostenible y exitoso, varias condiciones deben cumplirse. En primer lugar, el Tesoro debe mantener el superávit fiscal, ya que cualquier desvío impactaría directamente en las expectativas y en la liquidez del sistema. En segundo lugar, el manejo de las licitaciones de deuda por parte del Tesoro debe brindar previsibilidad y señales claras al mercado. En tercer lugar, el BCRA debe abstenerse de "contaminar" el régimen con intervenciones que distorsionen las señales de precio. Finalmente, y quizás lo más desafiante, el mercado debe comprender las nuevas reglas del juego y ajustar sus expectativas de forma racional, un pedido ambicioso en un contexto tan propenso a la especulación. Este es un sistema sofisticado, funcional en su lógica económica, pero intrínsecamente frágil. Frágil porque su estabilidad depende del comportamiento prudente de los bancos, de la gestión impecable del Tesoro, y de la capacidad de mantener a raya la volatilidad del dólar. Ya no hay una "red de seguridad" estatal que absorba los desequilibrios de forma automática; ahora, la reacción requiere timing, decisión y, sobre todo, confianza. El precio del dinero en Argentina ya no es una orden impuesta desde arriba, sino una conversación constante entre los actores del mercado. Y, como bien sabemos en Argentina, incluso las conversaciones pueden terminar a los gritos. El futuro de este nuevo régimen monetario dependerá de la madurez y la resiliencia de todos los participantes en el escenario financiero argentino.

Ver noticia original

300 x 300 px.gif)

Examedia © 2024

Desarrollado por