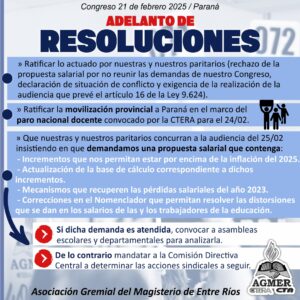

22/02/2025 00:46

22/02/2025 00:46

22/02/2025 00:46

22/02/2025 00:46

22/02/2025 00:46

22/02/2025 00:45

22/02/2025 00:44

22/02/2025 00:44

22/02/2025 00:44

22/02/2025 00:43

Chajari » actualidadadiario

Fecha: 21/02/2025 04:21

Las marcas propias de las cadenas de supermercados son las grandes ganadoras de 2024. Varias segundas marcas subieron de escalón y conquistaron a los consumidores Pese a que los supermercados ofrecen junto a bancos y billeteras toda clase de promociones y reintegros, los consumidores eligen bien lo que compran. Ya no se dejan llevar por las primeras marcas y toda su publicidad. Siguen ganando terreno las marcas propias de cadenas de supermercados y las marcas alternativas. La gran noticia es que las segundas marcas ganaron terreno y varias ya son percibidas como primeras marcas. Mientras tanto, el consumo sigue en rojo. Moiguer Consultora de Estrategia realizó una investigación para analizar el consumo de los argentinos en el mes de enero en todo el país. Los datos que surgieron son contundentes: “Surgió que 9 de cada 10 hogares redujo el consumo o abandonó una primera marca en los últimos meses. En todo el país redujeron 11,3 marcas. Entre los sectores C1y C2, medio alto 7,7, mientras que en los sectores C3D medio bajo y bajo 13,3 primeras marcas”, señaló Martín Eandi, director del área de investigación de Moiguer. Entre las categorías que los consumidores más abandonaron las primeras marcas figuran: marcas de gaseosas, lácteas, cosméticos, postrecitos, snacks y aceite. El estudio asegura que “en promedio los sectores de nivel socioeconómico alto y medio alto abandonaron o redujeron la frecuencia de compra en muchas menos marcas que los medio bajo y bajo (casi 6 marcas menos). La mayoría del Top 10 son marcas de productos vinculados a ‘darse un gusto’”. Ante la pregunta qué marcas redujiste su frecuencia de compra o dejaste de comprar, lidera el ranking la marca de gaseosas famosas más conocida en todo el mundo: 41% de consumidores de todo el país admitieron haberla dejado. Un 31% de clase media y alta 46% de C3D media baja y baja. Si se analiza el segmento de lácteos, la marca más famosa fue reemplazada por el 39% de los entrevistados, un 29% de C1y C1 y 45% de C3D. Una categoría que tuvo bastantes cambios en 2024 fue cervezas. “Hemos visto algunos movimientos de marcas caras a más económicas en el primer semestre 2024 y este año, el abandono de primeras marcas en esta categoría bajó la intensidad”, señaló Eandi. En el estudio de Moiguer surgió un claro ganador: “Las marcas propias de super mercados fueron la gran vedette de 2024, le dieron una buena respuesta a la clase media, respaldo, calidad y reconocimiento marcario en el canal de compra. Como no todos compran en el canal moderno, muchos eligen el canal tradicional, ahí ganaron terreno las marcas alternativas”. Dos cadenas en especiales apostaron fuerte y hasta lanzaron productos propios con otras marcas. Cuatro de cada 10 hogares incorporó marcas propias de supermercados y 9 de cada 10 hogares sumaron marcas alternativas. Un dato no menor es que las “segundas marcas” ahora son “marcas alternativas”. Este cambio se debe que los consumidores perciben a estas marcas como alternativas, no como segundas marcas. Esto se debe porque las “segundas marcas” subieron un escalón y ya son percibidas como “marcas alternativas” ya no tienen el mote de “segundas”. Una marca santafesina de lácteos se ganó el corazón de los consumidores y ya no es segunda marca. Lo mismo ocurrió con una histórica marca de gaseosa que irrumpió en las grandes cadenas de supermercados y se ganó su lugar en la góndola, peleándole codo a codo a las primeras marcas y marcas propias de las cadenas, lograron cumplir el rol de primera marca y ser aceptadas. Cuando se compra estas marcas, se las consume sabiendo que la calidad está garantizada, no se trata de comprar un producto más barato sufriendo el cambio. Los sectores medios y medios bajo adoptaron una marca de queso rallado que no contiene queso, pero su sabor es muy similar. Este milagro que una marca sea aceptada y consumida aunque lo que ofrezca no sea por lo que se paga, sólo ocurre con pocos productos. Lo que pasa que las primeras marcas de quesos rallados tienen un precio tan diferente, que se aceptan igual. Pero en categorías como lácteos, no se acepta y enoja mucho a los consumidores que la leche no sea leche o el yogur no sea yogur, en esas categorías no se juega. Otro dato: 2 de cada 10 hogares aceptan comprar marcas que simulan ser un producto, aunque se sabe que no lo son. Pasa con el café también, entre otras categorías. En síntesis, el informe explica que “mientras los sectores de nivel socioeconómico medio bajo y bajo incorporaron casi 5 marcas a su compra habitual, los del nivel medio alto y alto incorporaron menos de 4”. La tercera parte del estudio hace una pregunta concreta: en caso de que mejore la capacidad de compra de su hogar, cuáles marcas comenzaría a comprar. “Los sectores de nivel socioeconómico medio bajo desean incorporar casi 9 marcas a su compra habitual. Mientras los de nivel medio alto y alto menos de 7. Casi la mitad del Top 10 son marcas que se abandonaron en los últimos meses”. Lácteos, gaseosas, aceite, artículos de limpieza, hogar, higiene personal y pastas secas son categorías donde volverían a comprar marcas que abandonaron. La gran pregunta que responde Eandi es cómo viene el 2025: “Los primeros datos de enero siguen una tendencia de cierta mejora en la capacidad de consumo, atada a expectativas positivas, antes del tuit con el lanzamiento de $Libra, no sabemos cómo seguirá. Una inflación de dos o tres puntos sigue siendo alta, todavía los precios se están moviendo un poco. Sin embargo, en enero las ventas en los supermercados siguen siendo negativas. El nivel socioeconómico alto viaja, compra primeras marcas, gasta sus dólares, mientras la clase media baja sufre necesidades y no recuperó sus salarios, siguen rezagados. La mejora llegó a los que tienen empleo formal y el que tiene un empleo precario no compensó la caída del poder adquisitivo”.

Ver noticia original (300 x 300 px).gif)

Examedia © 2024

Desarrollado por