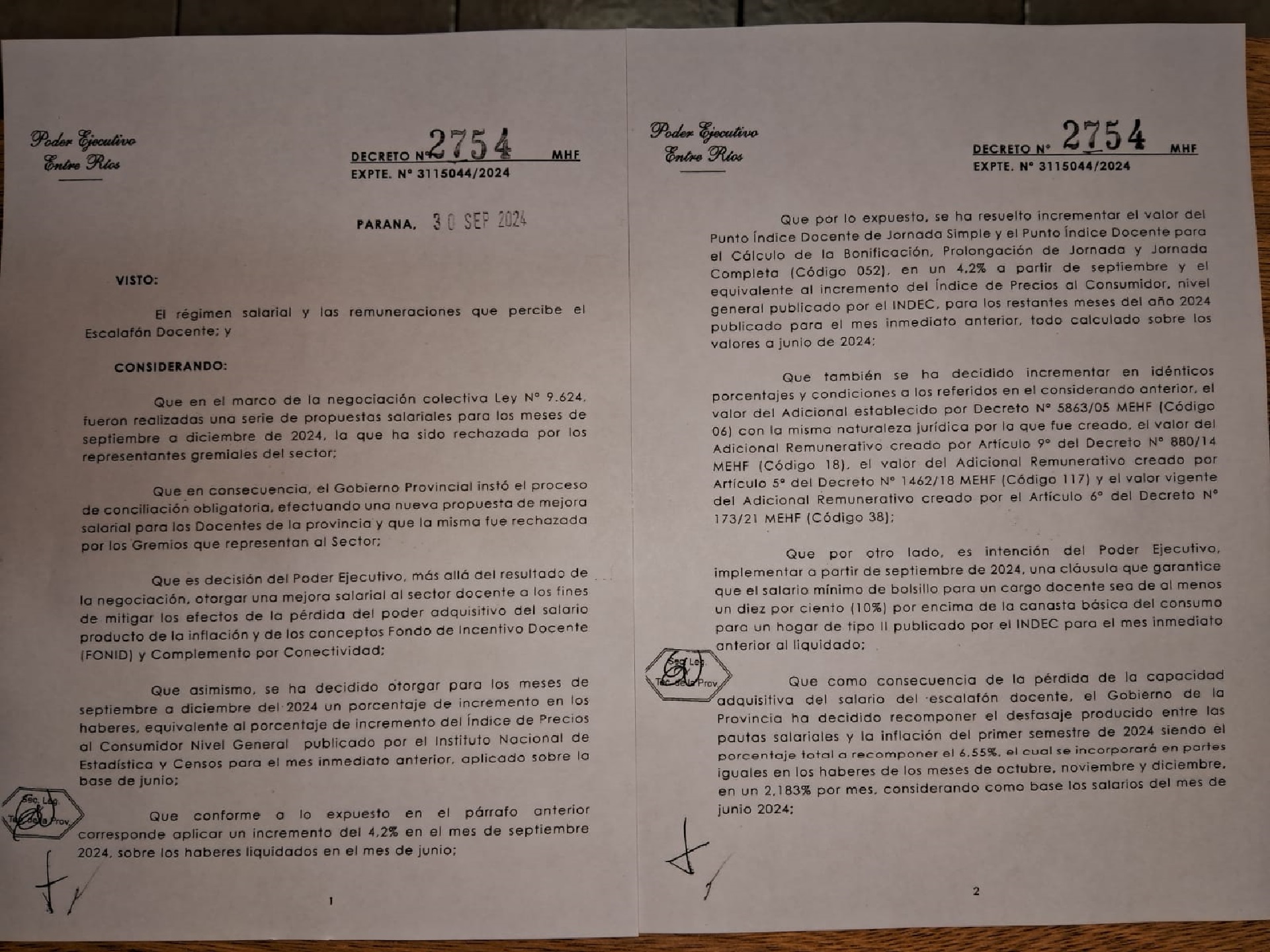

05/10/2024 00:42

05/10/2024 00:41

05/10/2024 00:39

05/10/2024 00:38

05/10/2024 00:37

05/10/2024 00:36

05/10/2024 00:35

05/10/2024 00:33

05/10/2024 00:32

05/10/2024 00:32

Concordia » El Heraldo

Fecha: 06/07/2024 04:39

En este sentido, las nuevas tecnologías facilitaron el acceso a la información y la posibilidad de invertir incluso on line, y además posibilitan un seguimiento sencillo y en tiempo real de la evolución de los rendimientos. Hoy en día se pueden realizar operaciones o modificar inversiones en cualquier momento, desde algo tan cotidiano y al alcance de todos como un celular. Hoy cualquier persona que cuente con una mínima capacidad de ahorro, puede invertirlo y generar ingresos pasivos. Pero… ¿Cuánto puedo ganar? La respuesta no es sencilla, ya que depende de diversos factores, pero sí existen estrategias que se adaptan a cada bolsillo y nivel de conocimiento. Sin embargo, la respuesta no radica en una cifra exacta, sino en un proceso de planificación, análisis y toma de decisiones informadas. En general, podemos clasificar a los inversores en tres grandes grupos según su tolerancia al riesgo y sus objetivos de retorno: 1) Perfil conservador: es aquella persona que prioriza la seguridad y la estabilidad de sus inversiones, buscando un retorno predecible a corto o mediano plazo, 2) Perfil moderado: son inversores que buscan un equilibrio entre riesgo y retorno, aceptando cierta volatilidad a cambio de mayores ganancias potenciales, y 3) Perfil agresivo o arriesgado: es capaz de arriesgar su capital o la mayoría de él, y por ende asumir un mayor riesgo con el objetivo de obtener altos retornos a largo plazo. Por lo general son inversiones con un plazo mayor a dos años. A continuación, daré ejemplos generales de inversión para cada perfil basándonos en los parámetros explicados recientemente para encontrar un equilibrio entre riesgo, seguridad y beneficio, en el marco de los instrumentos financieros disponibles en nuestro país. Perfil conservador: Plazo fijo: pueden ser opciones entre 30 y 90 días. En el caso que se opte por este último plazo, una opción válida es hacerlo con renovación automática cada treinta días para obtener interés compuesto. Plazo fijo UVA: si bien el mínimo es de 180 días, no deja de ser una buena opción para este perfil, ya que además del IPC, se le suma un punto adicional y los intereses obtenidos se van sumando. Fondos Comunes de Inversión: preferentemente aquellos que son inmediatos cuya inversión es en plazos fijos o cuentas corrientes de financieras y su liquidez es inmediata. También se puede optar por aquellos en donde el dinero sea invertido en fideicomisos financieros o Letras del Tesoro o Bonos provinciales y su liquidez es a las 24 horas hábiles. Cauciones bursátiles: en este caso conviene asegurarse la tasa de rendimientos que suele estar al lado del nombre de la caución y que su plazo no sea superior a un mes, buenas opciones suelen ser entre 10 y 20 días. Es similar al plazo fijo, pero a menor plazo o a un Fondo Común, pero tienen un poco más de rendimiento. Perfil moderado: Bonos a mediano plazo: un año sería el término ideal, puede ser a seis meses también para aquellos que sean menos pacientes. Pueden ser Bonos ajustables por Cer, AL30, Bopreal serie 1B GD30. No necesariamente tiene que guardarse hasta el 2030, pero lo mejor sería al menos un año para poder ver su variación y rendimiento. Letras del tesoro; ya sean de la Ciudad, de la provincia o de la nación. En este caso conviene fijarse la fecha de vencimiento en donde un plazo a diciembre de 2026 sería lo más apropiado. Fondos comunes de inversión: siguiendo la explicación del perfil conservador, en este caso las opciones pueden ser llamadas mixtas o de renta variable cuyos plazos sean con rescate de 48 o 96 hs. El plazo de rescate indica que son de mayor riesgo y por ende el beneficio que se puede obtener también es mayor, tienen una mayor variación y volatilidad. Fondos de Inversión que tengan como activos subyacentes bienes raíces. Perfil arriesgado: Acciones preferentemente: es el mejor y más conocido instrumento para este perfil. En los últimos diez años la mayoría de las acciones de las grandes empresas conocidas fueron creciendo y generando mayores rendimientos. Particularmente y teniendo en cuenta las noticias a nivel global, las referidas al sector energético y tecnológico son las más buscadas por estos inversores. También otra opción pueden ser las acciones de los grandes índices como SP500, Nasdaq, IBEX35, DAX, etc. Cedear y ETF: son una opción a las acciones en el caso que no se pueda acceder a las acciones o no todas tengan cotización. Tal vez una acción de “X” empresa tenga un valor muy alto para comprar entonces se puede comprar, por ejemplo, un décimo o un octavo de esa acción. Cuando la acción sube, el cedear subirá en proporción a lo que hayas comprado. Obligaciones Negociables hard dólar: aquellas inversiones en empresas con altos rendimientos como puede ser el caso de Pampa 2026, IRSA 2028. Se pueden encontrar las variantes en cedear para aquellos inversores en pesos. Inversiones en criptomonedas. Por último y no menos importante, debemos tener en cuenta que las opciones de inversión no necesariamente tienen que ser usadas todas según cada perfil, se puede elegir una o dos. Desde mi punto de vista es recomendable usar dos o tres. Es de común conocimiento que la diversificación es buena, pero tampoco en exceso. Todo depende del capital y el riesgo (aunque sea muy poco) que se quiera tomar. Es necesario recalcar que, si se desea diversificar, las distintas “canastas” donde se pongan los huevos no deben ser de igual categoría, ya que, si la diversificación no incluye distintas categorías, se corre el riesgo de que, si la categoría elegida tiene rendimientos negativos, impactará negativamente en toda la cartera. Por ejemplo, si hago tres fondos comunes de inversión, no estoy diversificando, estoy dividiendo mi plata en la misma canasta. En ese caso se podría invertir en un fondo de inversión a renta fija, un fondo de inversión a renta mixta, y un bono a un año y medio. Por último, siempre recomendamos la consulta con un asesor financiero para tomar decisiones informadas y alcanzar tus objetivos de inversión de manera responsable. Sin embargo, también recomendamos que es necesario invertir en tu educación financiera y desarrollar las habilidades necesarias para tomar decisiones inteligentes sobre tu dinero. Cuando estás bien informado, las oportunidades de inversión se multiplican y puedes alcanzar tus metas financieras con mayor confianza. Recuerda: ¡La inversión más importante que puedes hacer es en ti mismo!

Ver noticia original

(1).jpg)

Examedia © 2024

Desarrollado por